What Is Depreciation??

“कल्पना सत्यात उतरविण्यासाठी स्वतःच्या क्षमतांवर विश्वास ठेवा”

घसारा ही सततच्या वापरामुळे कुठल्याही मालमत्तेच्या किंमतीमध्ये होणारी घसरण म्हणजेच घसारा होय. एखाद्या वस्तूची किंवा मशिनरीच्या सततच्या वापरामुळे होणाऱ्या गुणवत्तेत आणि मूल्यात होणाऱ्या बदलात किंवा उत्पादनात साधनसामग्रीचा वापर होत असताना ती झिजते व तिचे मूल्य आणि उपयोगिता हळूहळू कमी होत जाते. कालांतराने ती सामग्री निरुपयोगी होऊन तिच्या जागी नवीन सामग्री विकत घ्यावी लागते. त्यासाठी पैसा उपलब्ध व्हावा म्हणून प्रतिवर्षी नफा तोटा पत्रक तयार करताना त्यात घसाऱ्याची रक्कम खर्ची घालून घसारा-निधीची तरतूद करावी लागते. अशा रीतीने साठविलेल्या निधीचा उपयोग योग्य वेळी नवीन सामग्री विकत घेण्यासाठी करता येतो आणि कारखान्याची उत्पादकता टिकवून ठेवता येतो. घसाऱ्याची आवश्यकता केवळ वापरामुळेच नव्हे, तर नवनवीन शोधांमुळे निर्माण होणाऱ्या नवीन यंत्रांमुळे किंवा नवीन उत्पादन पद्धतीमुळे जाणवते. नवीन यंत्रांची व पद्धतींची उत्पादकता अधिक असल्यामुळे जुनी यंत्रे व पद्धती कालबाह्य होते.नवीन येणाऱ्या यंत्रणात अधिकाधिक नवीन तंत्रद्यान (updation) हे आलेल्या असल्या कारणाने जुन्या यंत्रणांचा वापर हा कमी होत जातो. त्यांची उत्पादकता कमी असल्यामुळे त्यांच्याऐवजी नवीन यंत्राचा व उत्पादन पद्धतींचा वापर करणे अधिक फायदेशीर होते म्हणून अप्रचलित यंत्रे काढून घेऊन त्या जागी आपण नवीन यंत्रणेचे नियोजन करून घेऊ शकतो. नवीन यंत्राने ही खरेदी करणे एवढे सोपे नसल्या कारणाने चालू बाजार भावात त्या यंत्रांची विक्री करून त्या यंत्रणातून आलेल्या पैशाची म्हणजेच घसारा निधीची(त्या विक्रीतून आलेल्या पैसाची) उपाययोजना करून घेऊन आपण नवीन यंत्रणेच्या रक्कमेतून मिळालेली किंमत वजा करून टाकु शकतो. त्यानंतर उरलेली रक्कम देऊन आपण ती यंत्राने घेऊ शकतो आणि त्या यंत्रणेचा वापर करू शकतो . नवीन यंत्रे तेव्हा खरेदी करता यावी यासाठीसुद्धा घसारा-निधी साठवण्याची काही उद्योग संस्थांना गरज भासते. नफा तोटा पत्रक असल्याकारणाने खर्ची टाकण्यात येणाऱ्या रकमेसाठी रोकड खर्चाचा प्रश्न उद्भवत नाही कारण घसाऱ्याची तरतूद केल्याने नफ्याचे प्रमाण तेवढ्याच रकमेने कमी होते. याचा परिणाम रोकड त्या प्रमाणात नफा म्हणून वाटली न जाता उद्योगसंस्थेचे भांडवल म्हणून शिल्लक राहते व कालांतराने तिचा विनियोग नवीन यंत्रे किंवा सामग्री घेण्यासाठी देखील केला जातो . ही रक्कम दुसऱ्या एखाद्या मालमत्तेसाठी वापरली जाऊ नये, यासाठी वेगळा घसारा-निधी निर्माण करण्यात येतो. वापरात असलेल्या यंत्राचे किंवा सामग्रीचे मूल्य ताळेबंदात दाखविताना त्यांच्या मूळ खरेदी किंमतीतून घसाऱ्याची रक्कम वजा करण्यात येते. अशा रीतीने उद्योग संस्थेच्या मालमत्तेची वजा केलेले मूल्य हे ताळेबंदात दाखवता येते. घसाऱ्याची तरतूद न केल्यास मालमत्ता झिजलेली असतानासुद्धा तिचे मूल्य मूळ खरेदी किंमतीइतकेच दाखविले जाईल व ताळेबंदाचे स्वरूप अवास्तव होईल त्यामुळे त्या तरतुदीत लक्ष खालून त्या खरेदी किंमती वर लक्ष ठेवले गेली पाहिजे जेणेकरून ताळेबंदीच्या स्वरूपात अवास्तव खर्च हा रेखाटला जाणार नाही.

घसाऱ्याचे स्वरूप

प्रारंभिक खर्च

सुरुवातीला मूळ मूल्यावर ताळेबंदात नेले जाते. त्यानंतर संस्थेने मालमत्तेच्या हक्कासाठी किती पैसे भरले याची ही रक्कम असते. यामध्ये शिपिंग, स्थापना आणि चालू खर्च देखील समाविष्ट असतात. सर्वप्रथम पहिल्या वर्षामध्ये घटकांची गणना करताना, हे मूल्य गणनासाठी आधार म्हणून घेतले जातात. एखाद्या वस्तूच्या अधिग्रहणाच्या वेळी त्याचे जीवन निश्चित केले जाते. याच्या आधारे मूळ किंमतीवर घसारा आकारली जाते.

बदलीची किंमत

मालमत्तेचा घसारा नेहमी निश्चित नसतो. वेगवेगळ्या वर्षांत मिळविलेल्या स्थिर मालमत्तेचा घसारा दर निश्चित करण्यासाठी, सर्व वस्तू आधुनिक बाजार परिस्थितीत आणणे आवश्यक असते म्हणून वास्तविक आणि ताळेबंद किंमतींमध्ये महत्त्वपूर्ण फरक असल्यास, संस्था त्याचे मूल्यमापन करते. या किंमतीला बदली किंमत म्हणतात. पोशाख दर, तसेच उत्पादन खर्चाची पर्याप्त रक्कम अचूकपणे निर्धारित करण्यासाठी या कृतीकडे दुर्लक्ष केले जाऊ शकत नाही. बदली खर्च उत्पादनांच्या वास्तविक बाजार मूल्याची गणना करते आणि घसारा शक्य करते.

उर्वरित मूल्य

घसारा होणारी रक्कम ही संस्थेच्या आर्थिक विभागाने विचारात घेणे आवश्यक आहे. हे आपल्याला विश्लेषणाच्या तारखेस निधीचे वास्तविक पुस्तक मूल्य निर्धारित करण्यास अनुमती देते. निश्चित मालमत्तेच्या घसारा दराची गणना अवशिष्ट मूल्यावर तंतोतंतपणे केली जात असते. हे निर्धारित करण्यासाठी, घसाराची वास्तविक रक्कम मूळ किंवा पुनर्स्थापनेच्या खर्चामधून वजा केली जाते.या निर्देशकाचे विश्लेषण तुम्हला कंपनीने कोणती उत्पादने (जुन्या किंवा नवीन) उत्पादित करतात याची मदत घेऊन निश्चित मालमत्तेच्या रचनेबद्दल निष्कर्ष काढून देते. जर हा निधी उच्च प्रमाणात घसारा दर्शविला गेला असेल तर व्यवस्थापनास नॉन-करंट मालमत्तांच्या वस्तू अद्यतनित करण्यासाठी उपाययोजना करणे आवश्यक असते. अन्यथा, उत्पादने स्पर्धात्मक होणार नाहीत आणि विक्रीचे उत्पन्न कमी होईल. केवळ नवीन, आधुनिक उपकरणे उत्पादन आणि व्यावसायिक वाढविण्यात मदत करू शकतात. म्हणूनच, विद्यमान नसलेल्या मालमत्तेचे विश्लेषण करताना घसाराच्या पातळीचे मूल्यांकन करणे आवश्यक असते.

गुणांक गणना

परिधान घटक म्हणजेच ज्याचे विश्लेषण विश्लेषणात वापरले जाते हे अगदी सोपे आहे. परंतु त्याचा परिणाम महत्वाची माहिती आहे. हे उपकरणे किती जुनी आहे हे दर्शविते.हे सूचक निवडलेल्या घसारा पद्धतीवर अवलंबून असते. संशोधनाचा पुरेसा निकाल प्राप्त करण्यासाठी, ही माहिती विचारात घेणे आवश्यक असते.नियामक मूल्य 50% च्या खाली आहे. परंतु निधीच्या स्थितीबद्दल योग्य निष्कर्ष काढण्यासाठी, त्यास प्रतिस्पर्धी उपक्रमांच्या एनालॉगसह तुलना करणे आवश्यक आहे.

घसारा गणना

घसारा दर, ज्याचे सूत्र मानले गेले होते, ते निधीच्या अप्रचलिततेच्या वास्तविक दरावर अवलंबून थोडे बदलले जाऊ शकते. सोबतच्या कागदपत्रांमध्ये पोशाखाचा दर जास्त प्रमाणावर ठरल्यास, उपकरणे, इमारती त्यांचे कामगिरी वेगवान गमावतील.

अप्रचलित गणना

निश्चित मालमत्तेचा घसारा दर,ज्याचे सूत्र यापूर्वी सादर केले गेले होते. ग्राहकांना सादर केलेली नवीन उपकरणे खूपच महाग आहेत. केवळ हा बाजार विभाग असंख्य उत्पादकांनी भरलेला आहे आणि स्पर्धा वाढत आहे. अशा प्रॉपर्टी वस्तूंची किंमत कमी होत आहे. फंडांचे बाजार मूल्य कमी होत आहे. खालीलप्रमाणे या प्रकरणातील गुणांक मोजले जातात.

घसारा

एखाद्या वस्तूच्या अधिग्रहणाच्या वेळी, त्याची प्रारंभिक किंमत ताळेबंदावर ठेवली जाते आणि त्याचे जीवन निश्चित केले जाते. या कालावधीत, भिन्न पद्धती वापरुन घसारा मोजला जातो. घसारा घटक, ज्याची गणना वर सादर केली गेली, घसारा मोजण्याच्या पद्धतीवर जोरदारपणे अवलंबून आहे. यात 12 महिन्यांहून अधिक काळ कार्यरत असलेल्या कंपनीच्या मालकीच्या वस्तूंचा समावेश आहे (भविष्यात त्यांची विक्री करण्याची योजना नाही). अशा मालमत्तेच्या युनिटने कमीतकमी 20 हजार रुपये खर्च करणे आवश्यक आहे.प्रत्येक एंटरप्राइझसाठी घसारा निधी आवश्यक असतो. हे आपल्याला निश्चित मालमत्तेच्या नूतनीकरणासाठी हळूहळू महत्त्वपूर्ण प्रमाणात निधी जमा करण्यास अनुमती देते.

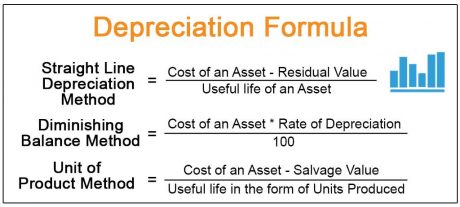

घसारा आर्थिक जीवनापेक्षा मूर्त मालमत्तेची किंमत वाटप करण्यासाठी वापरली जाते (मालमत्ता व्यवसायासाठी उत्पन्न मिळवून देण्यास अपेक्षित असलेला कालावधी). लेखा जुळवून घेण्याच्या संकल्पनेचे पालन करण्यासाठी हे केले पाहिजे. (उत्पन्न आणि कमाईचा खर्च समान लेखा कालावधीसाठी ओळखला जावा) अशा अनेक पद्धती आहेत ज्यांचा उपयोग कंपनी घसारा खर्च वाटण्यासाठी करू शकते आणि एसएलएम (सरळ रेष पद्धत) आणि डब्ल्यूडीव्ही (लिखित मूल्य मूल्य) पद्धत सर्वात जास्त प्रमाणात वापरली जाते या पद्धतींपैकी. एसएलएम आणि घसारा च्या डब्ल्यूडीव्ही पध्दतीमधील महत्त्वाचा फरक म्हणजे एसएलएम घसारा कमी किंमतीवर घेते जेथे डब्ल्यूडीव्ही वेगवेगळ्या दरांवर आकारते.

घसारा एसएलएम (सरळ-रेखा पद्धत) म्हणजे काय?

या पद्धतीत, मालमत्तेच्या आर्थिक जीवनाद्वारे खरेदी किंमत समान प्रमाणात आकारला जातात. आर्थिक जीवन हा एक अंदाजित कालावधी आहे ज्यात मालमत्ता व्यवसायात वापरली जाऊ शकते. घसारा चार्ज करण्याचा हा सोपा आणि सोपा मार्ग आहे, म्हणूनच यात चुकीच्या मोजणीची शक्यता कमी असते. वेळोवेळी मालमत्ता वापरली जाण्यासाठी कोणत्या पद्धतीचा कोणताही नमुना नसल्यास ही पद्धत मालमत्तेसाठी आदर्श आहे.

डब्ल्यूडीव्ही (लेखी मूल्य) पद्धत म्हणजे काय?

मालमत्तेच्या पूर्वीच्या वर्षांमध्ये घसारा अधिक दराने आकारला जातो आणि या पद्धतीत मालमत्ता बंद झाल्यावर शुल्क हळूहळू कमी होते. दर वर्षी घसारा कमी होते जे प्रत्येक उत्तीर्ण वर्ष कमी करते. घसारा मोजण्याची ही तुलनेने वेळ घेणारी आणि कठीण पद्धत आहे. तथापि, येथे मूलभूत धारणा अशी आहे की सुरुवातीच्या काळात मालमत्तेचा जास्त वापर होतो आणि सध्या तो नियंत्रित आहे.

अश्याच माहितीसाठी चावडीला भेट देत रहा.

– मधुरा जोशी

“व्यावसायिक ज्ञानाचा पाया भक्कम करा आणि स्वतःचा विकास घडवा.”

Stay Updated…

Other Blogs

Follow Us On Facebook And Instagram

For More Information Please Call Us On 7272971971

Course

Atta Mill Online Training Programme

Original price was: ₹4,450.00.₹3,450.00Current price is: ₹3,450.00. 83

Atta Mill Online Training Programme Premium

Original price was: ₹14,450.00.₹8,450.00Current price is: ₹8,450.00. 11

Besan Mill Business Online Training Program

Original price was: ₹14,450.00.₹8,450.00Current price is: ₹8,450.00. 36

Biomass briquettes Online Training Program (Hindi)

Original price was: ₹4,450.00.₹3,450.00Current price is: ₹3,450.00. 21

Business Booster 2.0 Online Training Program

Original price was: ₹14,500.00.₹8,450.00Current price is: ₹8,450.00. 8

Cold Storage Online Hindi Training Program

Original price was: ₹4,450.00.₹3,450.00Current price is: ₹3,450.00. 56

Cookies and Biscuits Manufacturing Training Program

Original price was: ₹2,050.00.₹1,750.00Current price is: ₹1,750.00. 3

Corrugated Box Manufacturing Online Training Programme

Original price was: ₹4,450.00.₹3,450.00Current price is: ₹3,450.00. 151

Corrugated Box Manufacturing Online Training Programme ( Premium)

Original price was: ₹14,450.00.₹8,450.00Current price is: ₹8,450.00. 17

Cow & Cattle Feed Mill Faculty Online Training Program

Original price was: ₹4,450.00.₹3,450.00Current price is: ₹3,450.00. 19

Dairy By Products Online Training Program

Original price was: ₹4,450.00.₹3,450.00Current price is: ₹3,450.00. 107

Dairy By Products Online Training Program Premium

Original price was: ₹14,450.00.₹8,450.00Current price is: ₹8,450.00. 7

0 responses on "घसारा म्हणजे काय? - What Is Depreciation?"